Kredit mit Niedrigen Zinsen: Der Weg zur Flexiblen Finanzierung

Inhaltsübersicht

- 1 Kredit mit Niedrigen Zinsen: Der Weg zur Flexiblen Finanzierung

- 1.1 Warum einen Kredit zur freien Verwendung wählen?

- 1.2 Wie finde ich einen Kredit mit niedrigen Zinsen?

- 1.3 Monatliche Raten optimal gestalten

- 1.4 Online Kredit beantragen – Schnell und unkompliziert

- 1.5 Unterschied zwischen freiem und zweckgebundenem Kredit

- 1.6 Bestehende Kredite umschulden und sparen

- 1.7 Welche Laufzeit ist sinnvoll – 84 oder 120 Monate?

- 1.8 Effektiver Jahreszins vs. Sollzins: Was ist wichtiger?

- 1.9 Kostenlose Sondertilgung – Flexibel tilgen und sparen

- 1.10 Fazit: Der Weg zum besten Kredit mit niedrigen Zinsen

- 2 FAQs

Ein Kredit mit niedrigen Zinsen ist ideal, um finanzielle Wünsche zu erfüllen, ohne hohe Kosten zu tragen. Besonders ein Kredit zur freien Verwendung bietet maximale Flexibilität und kann für verschiedene Zwecke genutzt werden – ob für eine Reise, Renovierung oder die Umschuldung bestehender Kredite. In diesem Leitfaden erfahren Sie, wie Sie den besten Kredit mit wenig Zinsen finden und worauf Sie bei der Wahl des richtigen Kredits achten sollten.

Warum einen Kredit zur freien Verwendung wählen?

Ein Kredit zur freien Verwendung ermöglicht es Ihnen, den Kreditbetrag flexibel einzusetzen. Im Gegensatz zum zweckgebundenen Kredit ist keine Nachweispflicht erforderlich, wie das Geld verwendet wird.

Vorteile eines freien Kredits:

- Flexibilität: Freie Entscheidung, wofür das Geld genutzt wird.

- Niedrige Zinsen: Viele Banken bieten attraktive günstigere Zinsen.

- Einfache Beantragung: Schnelle und unkomplizierte Online Beantragung.

- Kostenlose Sondertilgung: Möglichkeit zur schnelleren Rückzahlung ohne Zusatzkosten.

Wie finde ich einen Kredit mit niedrigen Zinsen?

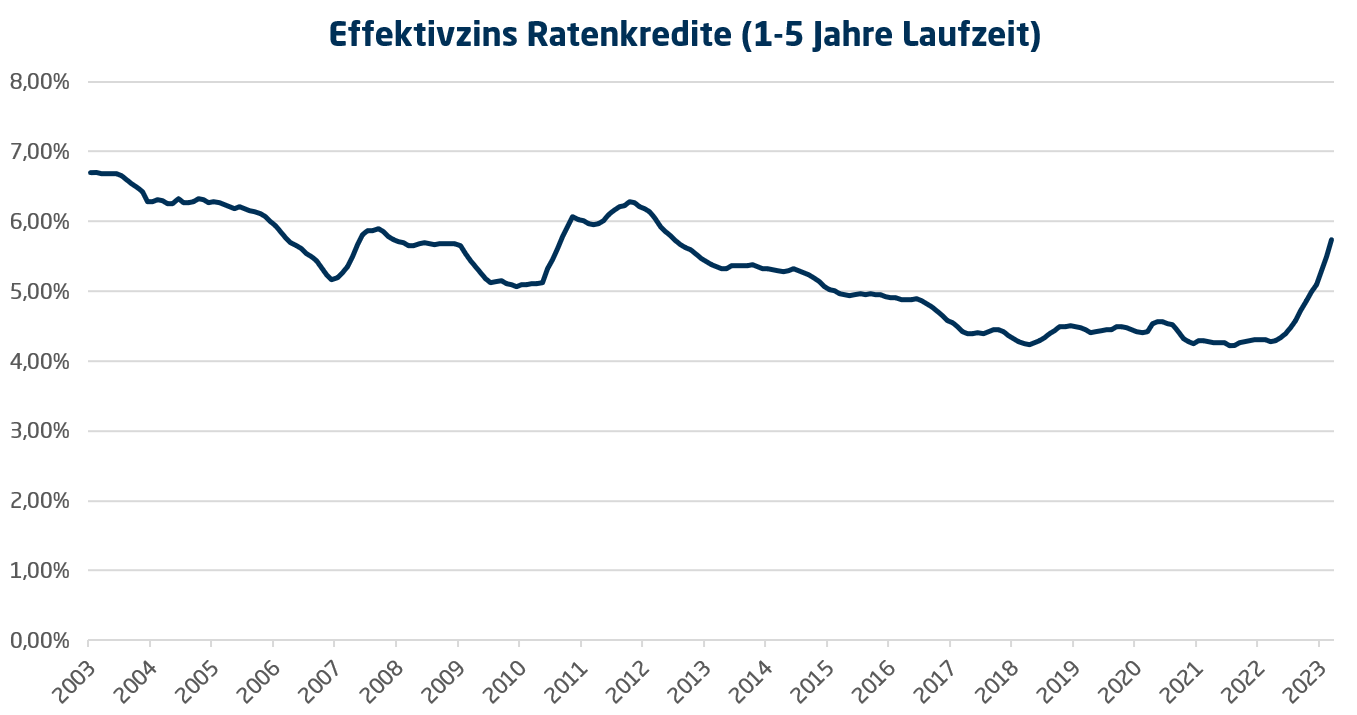

Einen Kredit mit niedrigen Zinsen zu finden, erfordert den Vergleich verschiedener Angebote. Achten Sie besonders auf den effektiven Jahreszins (Effektivzins), da dieser alle Kosten wie Bearbeitungsgebühren umfasst.

Tipps zur Zinssicherung:

- Schufa Score prüfen: Ein guter Schufa Score erhöht die Chance auf einen günstigen Zinssatz.

- Regelmäßiges Einkommen nachweisen: Banken bevorzugen Kreditnehmer mit stabiler finanzieller Situation.

- Vergleichen Sie Anbieter: Nutzen Sie Vergleichsportale, um Kredite mit niedrigen Zinsen zu finden.

- Laufzeit wählen: Eine kürzere Laufzeit (z.B. 84 Monate) reduziert oft die Gesamtkosten.

Monatliche Raten optimal gestalten

Die monatlichen Raten bestimmen, wie hoch die finanzielle Belastung während der Rückzahlung ist.

So gestalten Sie die Raten optimal:

- Wählen Sie eine Laufzeit, die zu Ihrer finanziellen Situation passt.

- Achten Sie auf flexible Rückzahlungsoptionen wie kostenlose Sondertilgung.

- Kalkulieren Sie mit einem festen Betrag, um unerwartete Ausgaben zu vermeiden.

Online Kredit beantragen – Schnell und unkompliziert

Die Online Beantragung eines Kredits ist heute einfacher denn je. Viele Banken bieten die Möglichkeit, einen Kredit mit niedrigen Zinsen direkt online abzuschließen.

Ablauf der Beantragung:

- Kreditbetrag und Laufzeit (z.B. 120 Monaten) auswählen.

- Persönliche Daten eingeben.

- Bonitätsprüfung durchführen lassen.

- Kreditvertrag digital unterschreiben.

- Auszahlung innerhalb weniger Tage.

Unterschied zwischen freiem und zweckgebundenem Kredit

Ein freier Kredit bietet mehr Flexibilität, während ein zweckgebundener Kredit meist günstigere Zinsen hat.

Vergleich:

- Freier Kredit: Flexible Verwendung, eventuell höhere Zinsen.

- Zweckgebundener Kredit: Strenge Verwendungsvorgaben, aber oft günstigere Zinsen.

Bestehende Kredite umschulden und sparen

Durch die Umschuldung eines bestehenden Kredits können Sie von günstigeren Konditionen profitieren. Vor allem, wenn Sie aktuell einen Kredit mit hohen Zinsen haben, lohnt sich ein Wechsel zu einem Kredit mit niedrigem Zinssatz.

Vorteile der Umschuldung:

- Niedrigere Zinsen reduzieren die monatliche Belastung.

- Zusammenführung mehrerer Kredite in eine Rate.

- Kostenlose Sondertilgung möglich.

Welche Laufzeit ist sinnvoll – 84 oder 120 Monate?

Die Wahl der Laufzeit beeinflusst die Höhe der monatlichen Raten und die Gesamtkosten.

- 84 Monate: Höhere Raten, aber weniger Zinskosten.

- 120 Monate: Niedrigere Raten, dafür mehr Zinsen über die Zeit.

Tipp: Wählen Sie die Laufzeit entsprechend Ihrer finanziellen Situation.

Effektiver Jahreszins vs. Sollzins: Was ist wichtiger?

Der effektive Jahreszins ist der wichtigste Vergleichswert bei Krediten. Er beinhaltet alle zusätzlichen Kosten. Der Sollzins zeigt nur den reinen Zinssatz.

Achten Sie auf:

- Effektiver Jahreszins für den echten Vergleich.

- Versteckte Gebühren oder Zusatzkosten.

Kostenlose Sondertilgung – Flexibel tilgen und sparen

Viele Banken bieten bei einem Kredit mit niedrigen Zinsen die Möglichkeit zur kostenlosen Sondertilgung. So können Sie den Kredit schneller zurückzahlen und Zinsen sparen.

Vorteile:

- Flexible Rückzahlung.

- Zinskosten reduzieren.

- Schnellere Schuldenfreiheit.

Fazit: Der Weg zum besten Kredit mit niedrigen Zinsen

Ein Kredit mit niedrigen Zinsen und freier Verwendung bietet finanzielle Flexibilität und Planungssicherheit. Durch den gezielten Vergleich von Angeboten und die richtige Wahl der Laufzeit können Sie Ihre finanzielle Belastung minimieren.

Jetzt vergleichen, den besten Kredit beantragen und von günstigen Zinsen profitieren!

FAQs

1. Wo finde ich einen Kredit mit wenig Zinsen zur freien Verwendung?

Einen Kredit mit wenig Zinsen und freier Verwendung finden Sie bei Direktbanken, Online-Kreditplattformen oder über einen Kreditvergleich. Achten Sie auf den effektiven Jahreszins und vergleichen Sie verschiedene Anbieter für günstigere Zinsen.

2. Was ist der Unterschied zwischen einem zweckgebundenen Kredit und einem Kredit zur freien Verwendung?

Ein zweckgebundener Kredit ist an einen bestimmten Verwendungszweck gebunden (z.B. Autokauf), während ein Kredit zur freien Verfügung flexibel eingesetzt werden kann – ohne Nachweispflicht.

3. Wie beeinflusst mein Schufa Score die Zinsen für meinen Kredit?

Ein guter Schufa Score verbessert Ihre Chancen auf einen Kredit mit niedrigen Zinsen. Bei schlechter Bonität verlangen Banken oft höhere Zinsen oder lehnen Anfragen ab.

4. Welche Laufzeit ist besser: 84 Monate oder 120 Monate?

Eine kürzere Laufzeit (z.B. 84 Monate) bedeutet höhere monatliche Raten, aber geringere Gesamtkosten. Eine längere Laufzeit (z.B. 120 Monate) senkt die monatliche Belastung, erhöht aber die Zinskosten.

5. Kann ich bestehende Kredite mit einem günstigen Kredit umschulden?

Ja! Eine Umschuldung kann helfen, teure Kredite mit hohen Zinsen durch einen Kredit mit günstigerem Zinssatz zu ersetzen. So sparen Sie Zinsen und verbessern Ihre finanzielle Situation.

6. Wie funktioniert die Online Beantragung für einen Kredit?

Bei der Online Beantragung wählen Sie den Kreditbetrag und die Laufzeit, geben Ihre persönlichen Daten ein, und nach der Bonitätsprüfung wird der Kredit schnell ausgezahlt.

7. Gibt es Kredite mit kostenloser Sondertilgung?

Viele Banken bieten kostenlose Sondertilgung an. Damit können Sie Ihren Kredit vorzeitig teilweise oder vollständig zurückzahlen und dadurch Zinskosten sparen.

8. Wie beeinflusst das regelmäßige Einkommen die Kreditvergabe?

Ein stabiles regelmäßiges Einkommen verbessert Ihre Chancen auf einen Kredit mit niedrigem Zins, da es Ihre Zahlungsfähigkeit erhöht.

9. Was ist der effektive Jahreszins und warum ist er wichtig?

Der effektive Jahreszins zeigt die tatsächlichen Kreditkosten inklusive aller Gebühren. Er ist der wichtigste Wert, um Kredite fair zu vergleichen.

10. Wie finde ich den besten günstigen Kredit für meine Bedürfnisse?

Vergleichen Sie Angebote, prüfen Sie den effektiven Jahreszins, achten Sie auf flexible Rückzahlungsoptionen wie kostenlose Sondertilgung und passen Sie die Laufzeit an Ihre finanzielle Situation an.